Con gran convocatoria y la presencia de autoridades de la Universidad se realizó una nueva charla del Ciclo de Actualidad Económica Empresarial de la Facultad de Ingeniería y Negocios, la cual contró con la exposición magistral del Subsecretario de Previsión Social, Christian Larraín.

El evento, que fue presentado por Hernán Román, Director de Escuela de Ingeniería Comercial, junto al Decano de la Facultad, Gonzalo Islas, abordó la Reforma Previsional, proyecto que fue presentado al parlamento por parte del presidente Gabriel Boric hace un par de semanas.

El evento, que fue presentado por Hernán Román, Director de Escuela de Ingeniería Comercial, junto al Decano de la Facultad, Gonzalo Islas, abordó la Reforma Previsional, proyecto que fue presentado al parlamento por parte del presidente Gabriel Boric hace un par de semanas.

“Este es uno de los temas más relevantes, demandantes y desafiantes de la actual administración, por lo que estamos felices de poder contar con un profesional experto de larga trayectoria en el diseño de políticas públicas y en el campo regulador y supervisor financiero previsional para poder entender mejor de qué se trata y sus complejidades”, afirmó el académico Hernán Román en la introducción.

En un poco más de 50 minutos, el Subsecretario abordó principalmente el diagnóstico y las causas de las bajas pensiones actuales: “En Chile se cotiza poco, un 10,5% bajo el promedio de cotizaciones de la OCDE (18,4%), además de temas de mercado, demografía, baja densidad de cotizaciones, así como grandes brechas de sueldo y género”.

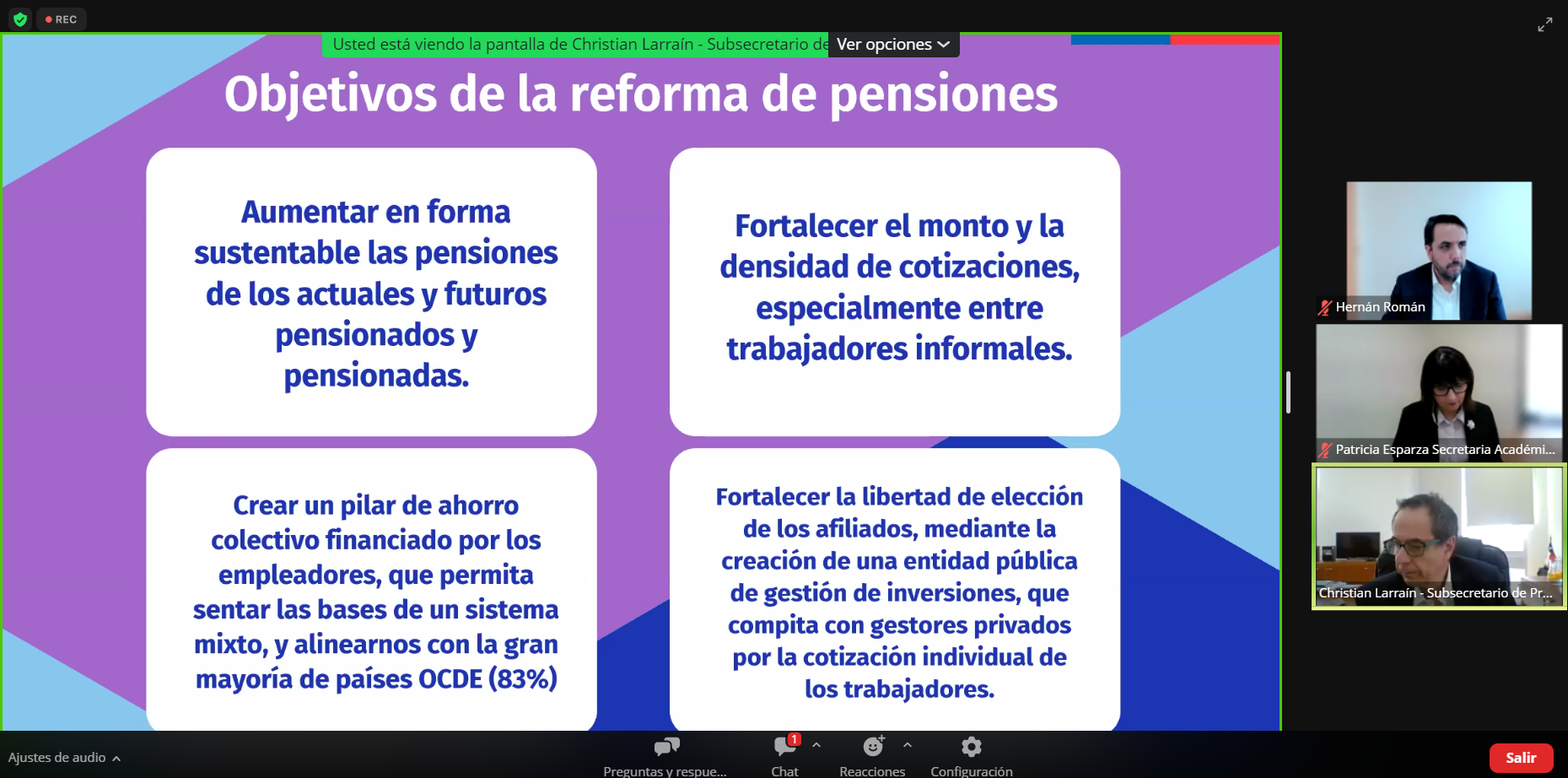

Basado en los tres objetivos principales de cualquier reforma previsional, el profesional aseguró que este proyecto propone un nuevo sistema de pensiones mediante el otorgamiento de una única pensión final, que será el resultado de la suma de la Pensión Garantizada Universal (PGU), más la Pensión Autofinanciada de la capitalización individual y lo que se conoce como la Pensión del Seguro Social.

Basado en los tres objetivos principales de cualquier reforma previsional, el profesional aseguró que este proyecto propone un nuevo sistema de pensiones mediante el otorgamiento de una única pensión final, que será el resultado de la suma de la Pensión Garantizada Universal (PGU), más la Pensión Autofinanciada de la capitalización individual y lo que se conoce como la Pensión del Seguro Social.

Dentro de los temas principales estuvo saber cuánto es lo que aumentarán las pensiones. Frente a ello, la autoridad afirmó que “esta reforma está construida con el foco de subir las pensiones, y no solo de los actuales pensionados, sino de todos los que vendrán al futuro. Con todas las acciones propuestas, para los actuales pensionados, en promedio, habría un aumento de un 32%. Esta cifra es muy significativa porque que proviene de una combinación entre la PGU y los beneficios que se financiarán por cargo al 6% del aporte del empleador. Este beneficio estará relacionado con un premio al esfuerzo contributivo que representa 0,1 UF por año cotizado”.

En el caso de los futuros pensionados, este aumento es mucho mayor, y se explica porque “no solo se agrega el aumento de la PGU sino también una serie de mejoramientos que llamamos la Reorganización Industrial, apuntando a mejorar la pensión autofinanciada.

En el caso de los futuros pensionados, este aumento es mucho mayor, y se explica porque “no solo se agrega el aumento de la PGU sino también una serie de mejoramientos que llamamos la Reorganización Industrial, apuntando a mejorar la pensión autofinanciada.

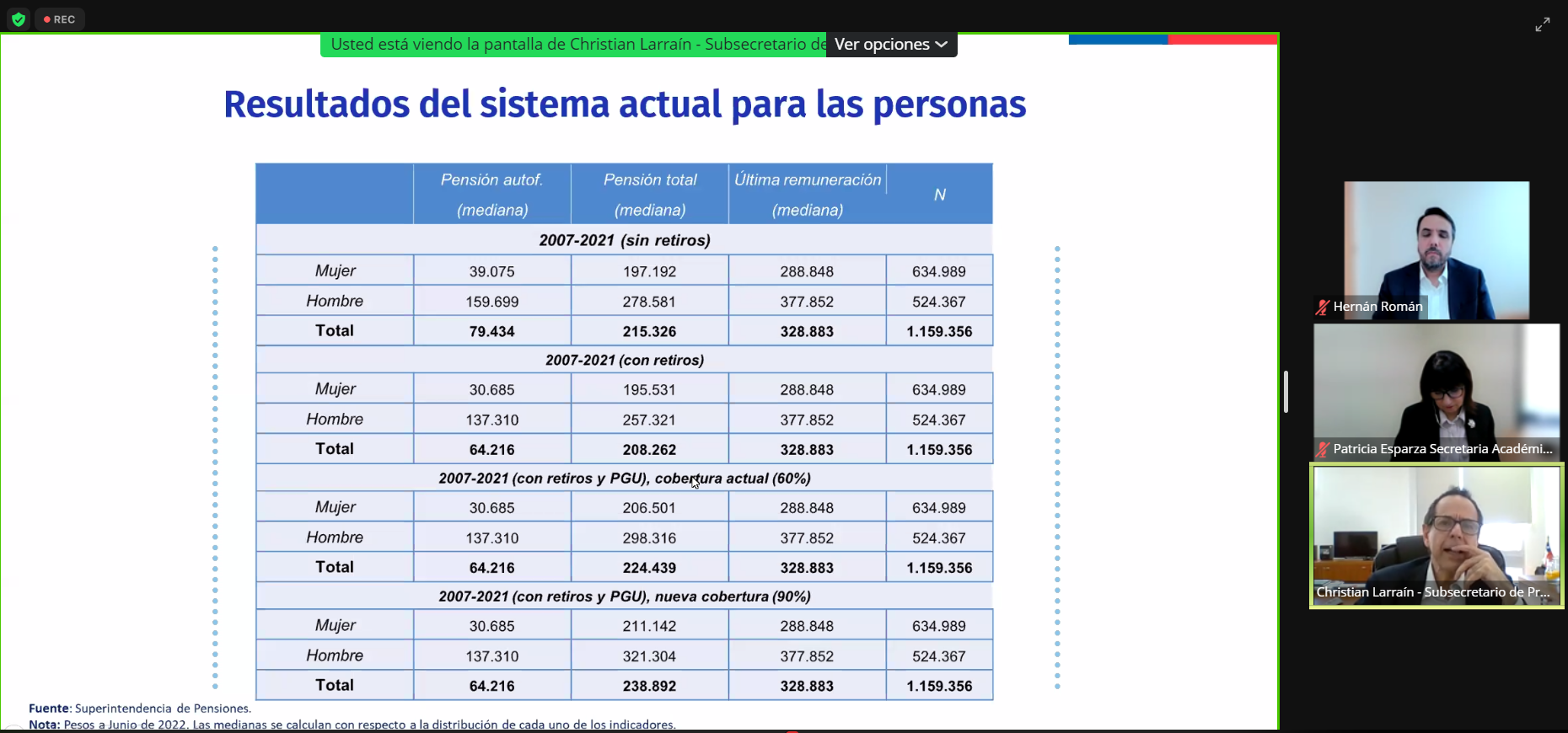

En un ejemplo concreto, el experto sostuvo que “sin la reforma, una persona que ahorró la mitad del tiempo, con un ingreso de 400 mil pesos antes de jubilarse, hoy tendría una pensión de 268 mil pesos. Si esta reforma se aprueba, en seis meses, esta persona tendría una pensión de 392 mil pesos, es decir un aumento del 46% de su pensión. Esta diferencia de dinero proviene del aumento de la PGU y del aumento de 0,1 UF por año cotizado que se financia con cargo al aporte del empleador del 6%”.

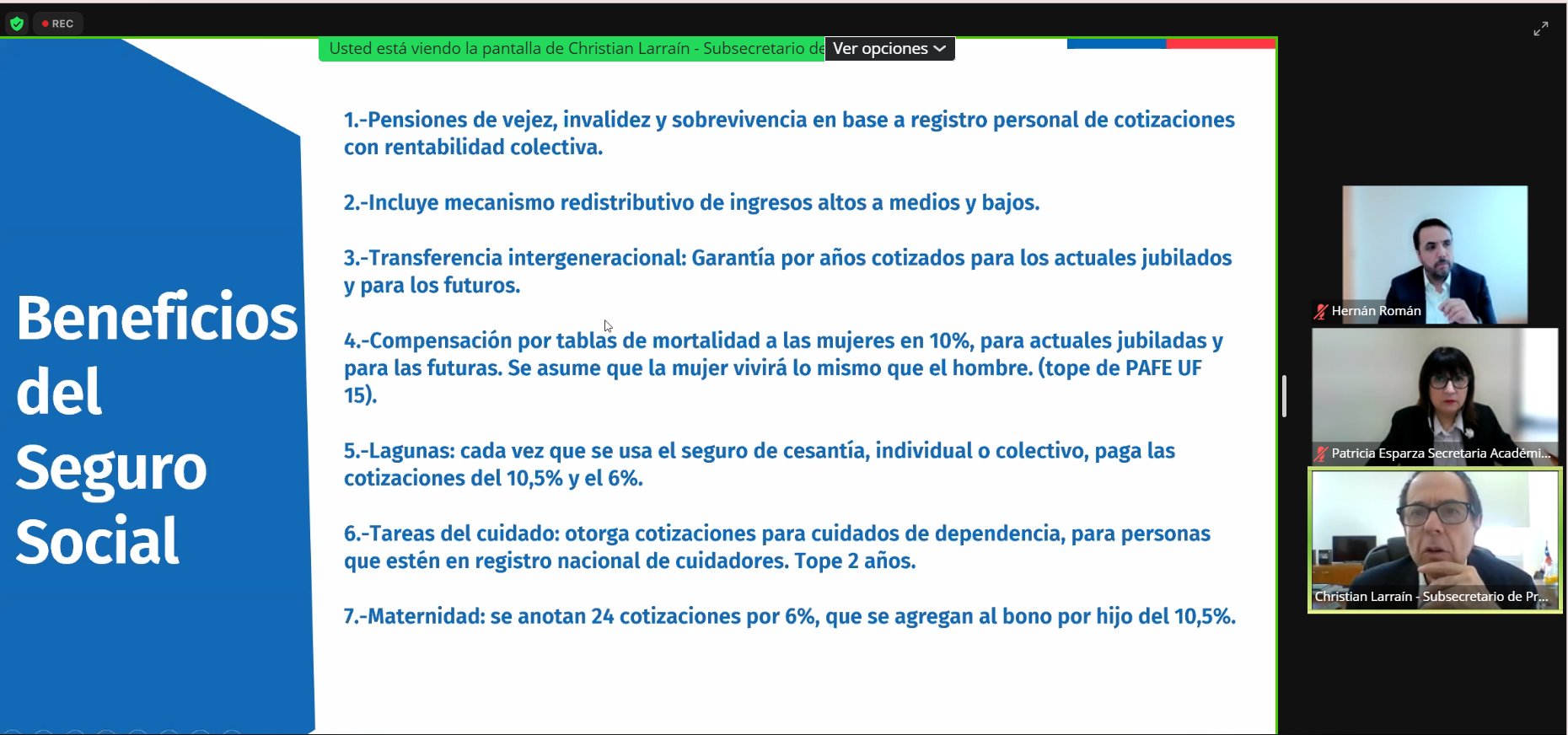

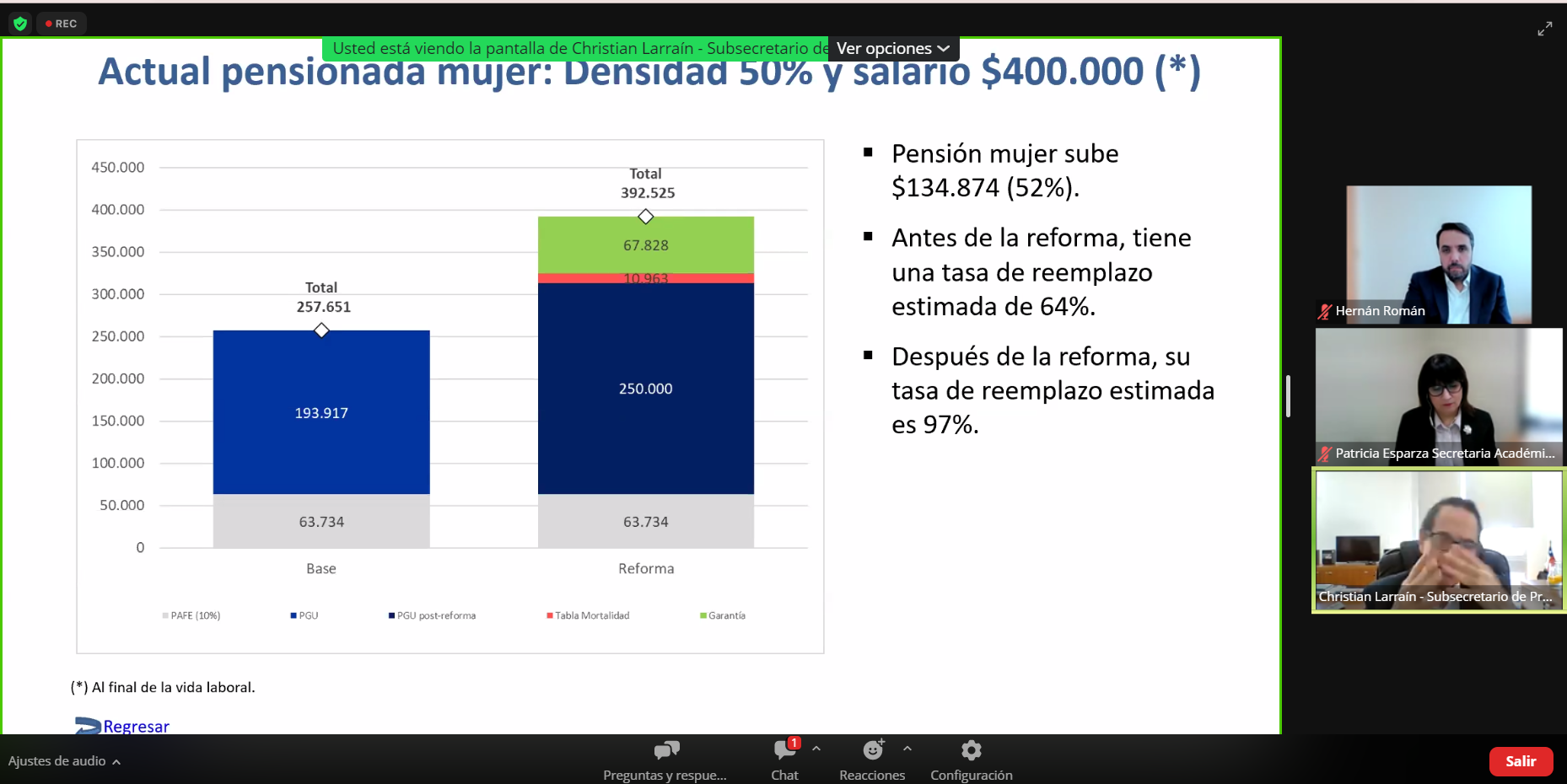

Otro de los puntos más relevantes que contempla el Seguro Social de esta reforma es la disminución significativa de la brecha de género la cual se evidenciará en: un bono por hijo, compensación por tabla de moralidad y expectativa de vida, compensaciones por tareas de cuidado y lagunas previsionales, entre otras. Así, usando el mismo ejemplo anterior, la pensión de una mujer sube un 52%, de 256 mil que habría recibido actualmente, a 392 mil pesos.

Otro de los puntos más relevantes que contempla el Seguro Social de esta reforma es la disminución significativa de la brecha de género la cual se evidenciará en: un bono por hijo, compensación por tabla de moralidad y expectativa de vida, compensaciones por tareas de cuidado y lagunas previsionales, entre otras. Así, usando el mismo ejemplo anterior, la pensión de una mujer sube un 52%, de 256 mil que habría recibido actualmente, a 392 mil pesos.

Y finamente, sobre el tema de la heredabilidad, otro de los puntos más debatidos sobre esta nueva propuesta y una de las preguntas más solicitadas al finalizar la charla,

Finalmente, se abordó el tema de la heredabilidad, uno de los temas más debatidos en esta nueva propuesta. Sobre eso, el Subsecretario aseguró que “se va a mantener la herencia, pero con un producto distinto, puesto que reemplazamos el retiro programado por una renta vitalicia con opción de herencia, y este producto mezcla los mejores atributos del retiro programado (en términos de heredabilidad), sin tener que renunciar a la protección que entrega la renta vitalicia en términos de tener una pensión estable en UF para toda la vida”.

Finalmente, se abordó el tema de la heredabilidad, uno de los temas más debatidos en esta nueva propuesta. Sobre eso, el Subsecretario aseguró que “se va a mantener la herencia, pero con un producto distinto, puesto que reemplazamos el retiro programado por una renta vitalicia con opción de herencia, y este producto mezcla los mejores atributos del retiro programado (en términos de heredabilidad), sin tener que renunciar a la protección que entrega la renta vitalicia en términos de tener una pensión estable en UF para toda la vida”.

Entonces “ese riesgo de que se me acaben los fondos no existe y la gente tendrá la opción de elegir libremente entre renta vitalicia simple, o una renta vitalicia con opción de herencia, que además de tener una pensión de sobrevivencia, permite dar una heredabilidad decreciente; así el costo de la herencia pasa a ser transparente y los fondos no se acaban”.