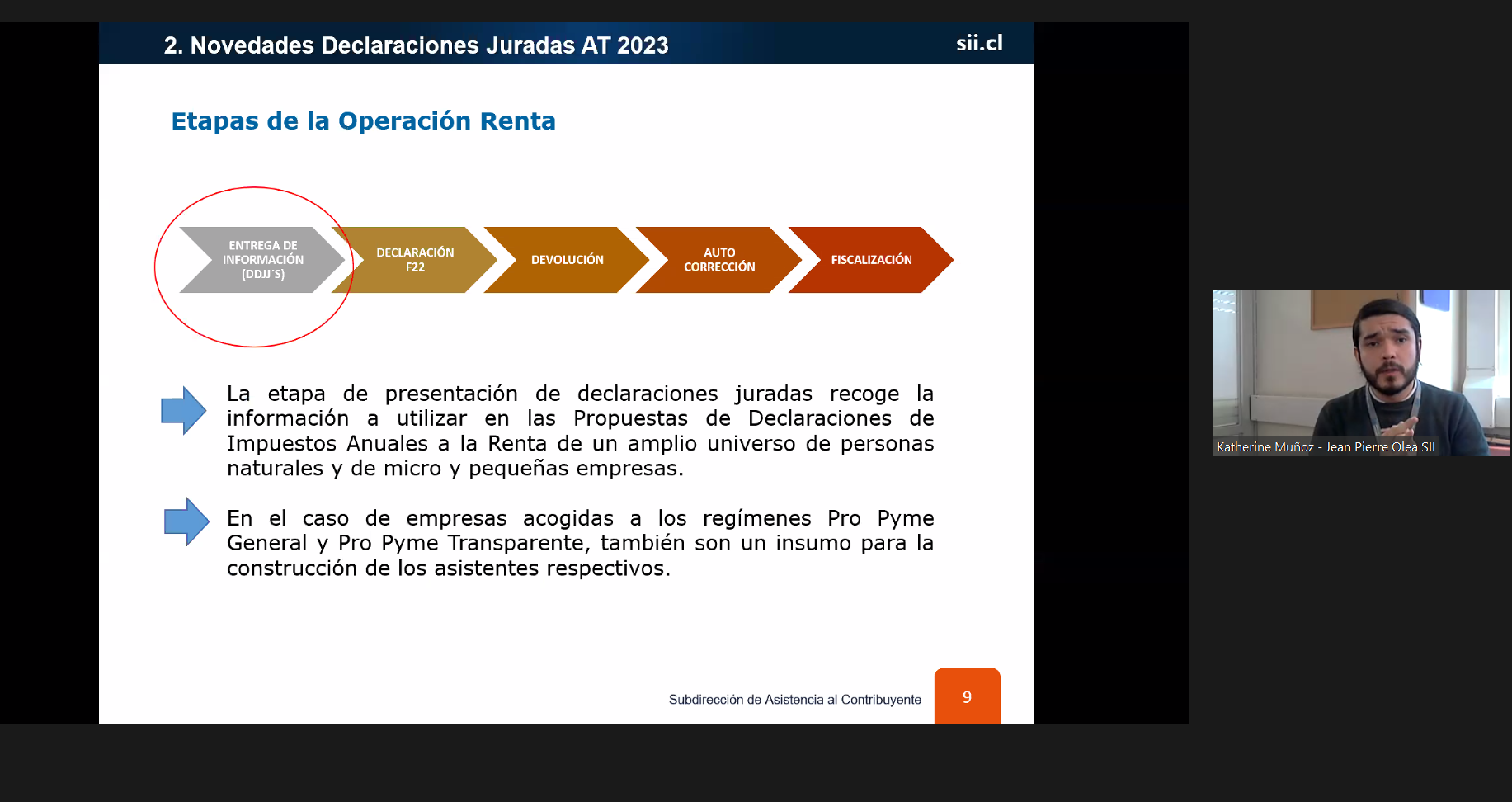

Durante el mes de abril se está desarrollando el proceso de Operación Renta AT 2023, donde los contribuyentes y trabajadores deberán presentar ante el Servicio de Impuestos Internos (SII) los documentos que respaldan sus rentas o ingresos anuales para así cumplir con sus obligaciones tributarias.

En ese contexto, la Escuela de Auditoría, con la moderación de la Directora Viviana Puentes, ha generado un Ciclo de charlas tributarias para hablar sobre el proceso y las novedades que tendrá para este año.

En ese contexto, la Escuela de Auditoría, con la moderación de la Directora Viviana Puentes, ha generado un Ciclo de charlas tributarias para hablar sobre el proceso y las novedades que tendrá para este año.

En esta primera edición, participaron más de 100 personas, entre ellos estudiantes, egresados, académicos y comunidad en general, instancia donde se tuvo la posibilidad de compartir con Katherine Muñoz y Jean Pierre Olea, contadores auditores y fiscalizadores del SII de la Dirección Regional Metropolitana Oriente.

“El objetivo de esta actividad es dar a conocer a los contribuyentes las principales modificaciones o cambios que ocurren dentro del proceso de Operación Renta 2023, respecto a lo que se venía arrastrando en año anteriores. Como también indicar ciertas herramientas y facilidades que se van a incorporar en este proceso”, sentenció Olea.

Sobre el proceso, el fiscalizador aseguró que “están obligados los contribuyentes que su giro principal explote rentas de capital o personales. No obstante, dado el contexto de pandemia y estallido social, el Estado otorgó ciertos beneficios a los contribuyentes, que también tienen que presentar la declaración de impuestos”.

Sobre este último punto, detalló que “entran las personas naturales que realizaron el segundo retiro voluntario del 10% acumulado en la AFP. Si la persona solicitó el Préstamo Solidario en el año 2020 y 2021 en tanto, en esta operación deberán pagar las cuotas correspondientes a este año. En tanto, si la persona ya prepagó el monto total del Préstamo solidario debe realizar la declaración si tuvo retenciones adicionales en su sueldo o boleta de honorarios para así solicitar la devolución de excedentes”.

Con respecto a quienes no están obligados a presentar la declaración de impuestos anuales, están quienes durante el año comercial 2022 obtuvieron solo ingreso calificados como “no renta”; contribuyentes con obligación tributaria cumplida mensualmente; quienes pagan un Impuesto Único de Primera Categoría en carácter de sustitutivo y personas naturales con ingresos que no superan los límites exentos que establece la ley (igual o inferiores a $9.907.434).

Con respecto a quienes no están obligados a presentar la declaración de impuestos anuales, están quienes durante el año comercial 2022 obtuvieron solo ingreso calificados como “no renta”; contribuyentes con obligación tributaria cumplida mensualmente; quienes pagan un Impuesto Único de Primera Categoría en carácter de sustitutivo y personas naturales con ingresos que no superan los límites exentos que establece la ley (igual o inferiores a $9.907.434).

Asimismo, hablaron sobre las modificaciones al Formulario AT2023, los préstamos solidarios del Estado Tasa 0% y las formas de presentar la declaración la cual puede ser realizada a través de cinco vías: Propuesta con Llenado Parcial, transferencia electrónica de archivos con software adquirido externamente y autorizado por el SII, formulario electrónico, propuesta de declaración de Impuestos Anuales a la Renta y la APP e-Renta.