Con las palabras de Viviana Puentes, Directora de la Escuela de Auditoría de UDLA, y la asistencia remota de más de 120 personas, se dio inicio a la charla enfocada en la revisión y análisis de la propuesta de Reforma Tributaria 2022 por parte de un grupo experto, con el fin de conocer y discutir los posibles beneficios, inconvenientes y desafíos que esta tiene.

“La propuesta ya está entregada en la Comisión de Hacienda de la Cámara de Diputados. Estamos enfrentados a este nuevo proceso de cambios en esta área, el cual estuvo marcado y precedido por los diálogos sociales. Hay muchas modificaciones en esta nueva propuesta”, manifestó la Directora.

La primera exposición estuvo a cargo de Eduardo Irribarra, abogado asociado de Larraín y Asociados. Doctor en Derecho y Magíster en Derecho Público Universidad de los Andes y ex abogado de la Subdirección Normativa del Servicio de Impuestos Internos.

La primera exposición estuvo a cargo de Eduardo Irribarra, abogado asociado de Larraín y Asociados. Doctor en Derecho y Magíster en Derecho Público Universidad de los Andes y ex abogado de la Subdirección Normativa del Servicio de Impuestos Internos.

El profesional abordó en su ponencia lo que se está proponiendo en relación al uso de las pérdidas de arrastre de las empresas de primera categoría. En el mensaje presidencial, se expresa esta modificación sosteniendo que se va a “limitar la utilización de pérdidas tributarias, tomando en consideración la regulación que existe a nivel internacional en la materia. En esta línea, la reforma mantiene el uso ilimitado de las pérdidas acumuladas hacia ejercicios futuros, pero con un límite de hasta un50% de la renta líquida imponible del ejercicio”.

De acuerdo al proyecto de ley, Irribarra sostuvo que “la norma regirá a partir del 1 de enero del 2024. Sin embargo, dice que para el año comercial 2024, los contribuyentes que mantuvieran pérdidas de ejercicios anteriores van a poder aprovecharla como gasto, no del 50% sino con el 75% de la renta líquida determinada para el año comercial 2024”.

En esa línea, el expositor afirmó que el efecto principal de esta medida es que “las empresas deberán siempre por las rentas que obtengan, aun cuando posean pérdidas de arrastre. Desde el 2024, se encontrarán en la obligación de pagar al menos este 50% porque eso no estará cubierto por la pérdida tributaria”.

En esa línea, el expositor afirmó que el efecto principal de esta medida es que “las empresas deberán siempre por las rentas que obtengan, aun cuando posean pérdidas de arrastre. Desde el 2024, se encontrarán en la obligación de pagar al menos este 50% porque eso no estará cubierto por la pérdida tributaria”.

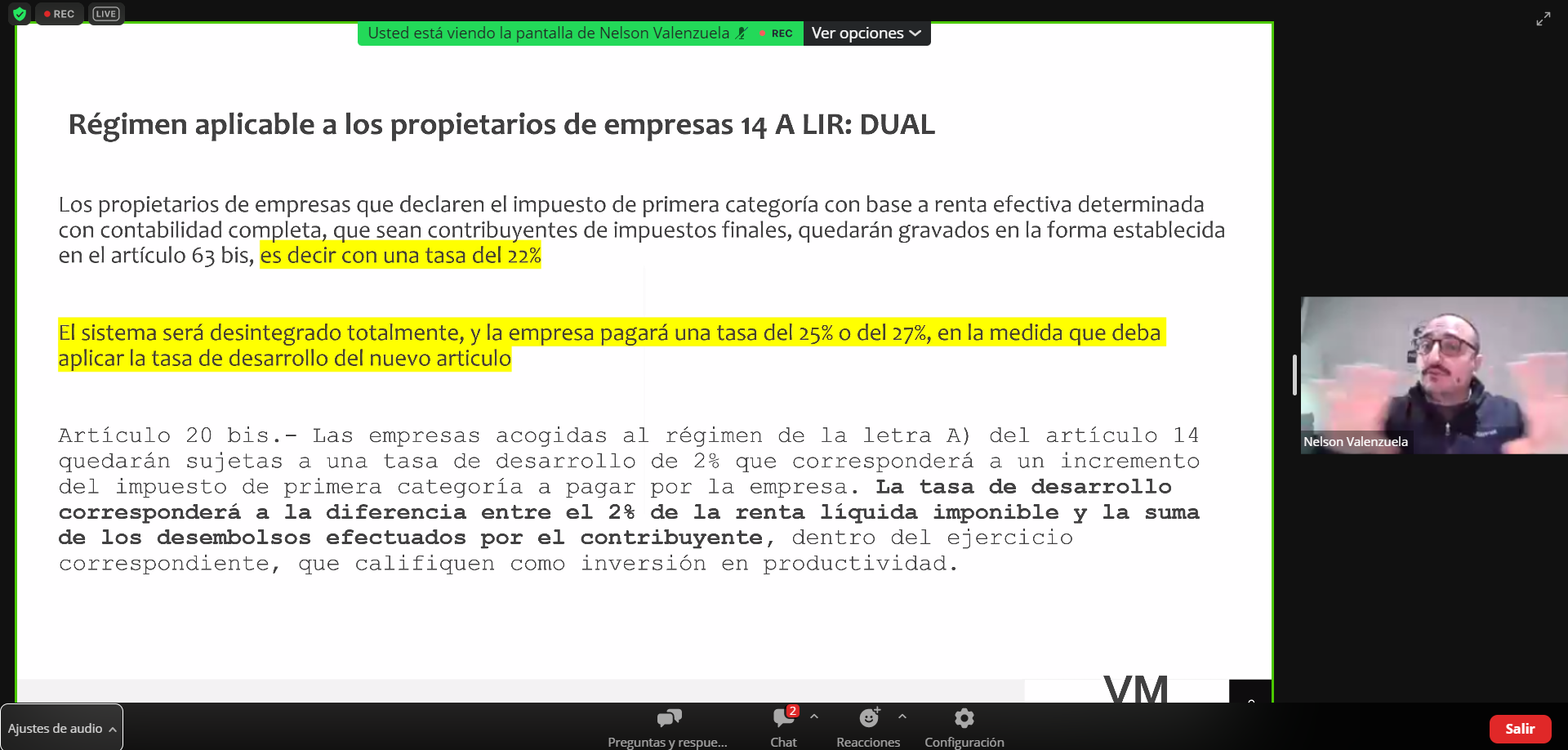

La segunda ponencia en tanto, estuvo liderada por Nelson Valenzuela, contador auditor, Magíster en Derecho Tributario, LLM y Diplomado Análisis y Planificación Tributaria de la Pontificia Universidad Católica de Chile.

En conversación con los estudiantes y asistentes de la jornada, el profesional abordó los regímenes antiguos, actuales y futuros. “En el 2025, vamos a tener un Sistema Dual, el cual recibe este nombre porque la empresa pagará IDPC del 25-27% (tasa desarrollo) y el socio el 22%. También se mantiene el régimen Pro Pyme y el Transparente”, sostuvo.